夢を実現させる

×

[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

【重要】とにかく儲かります!

【重要】こういう資産形成の方法も有ります。

詳しくは

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

にほんブログ村

にほんブログ村

管理者自己紹介

チャンネル登録1000人に達したら、抽選で1名様に10万円分のBTCをプレゼント ❗

スマートで効率的な Twitter アカウント運用ツール

あなたのサイトのURL、そろそろスリムにしませんか?

鶏胸肉とブロッコリーだけを追求する飲食ブランド【究極のブロッコリーと鶏胸肉】

┏ ★緊急告知★ ━━━━━━━━━━┓

┃ とにかく早い者勝ち! ┃

┗━━━━━━━━━━━━━━━━━┛

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

防犯カメラの導入・設置の検討をお考えの方への一括お問い合わせサイト!

▼お問合せはこちらから▼

https://px.a8.net/svt/ejp?a8mat=3HR7OR+2D50AA+2LHA+3N008J

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

欲しい物は何でも揃う

スラッシュ

YouTube

ビットポイント

光のマジック HIKARIKAN

能活レシピ・アドバイザー養成講座

本日の仮想通貨ニュースです。

1.抵抗線で揉み合うビットコイン、移動平均線のゴールデンクロス迫る

マクロ経済と金融市場

2日の米NY株式市場では、ダウは前日比39ドル(0.1%)安で取引を終えた。

暗号資産(仮想通貨)関連銘柄では、コインベースが前日比15.7%高と大幅上昇した。

FRB(米連邦準備制度)の利上げ縮小観測で米長期金利が低下。NASDAQのハイテク株を中心に空売りの巻き戻しが相場を押し上げたほか、年明け以降ビットコイン(BTC)やイーサリアム(ETH)などが急反発していることを受け、低迷していた業績回復が期待された。

また、米地方裁判所における集団訴訟取り下げも好感されたものと見られる。個人投資家ら原告は、「コインベースが未登録有価証券を不当に販売したことで、トークン(仮想通貨)売買で損失を被った」としていたが、裁判官は原告の主張を棄却した。

キャシー・ウッドCEO率いる米投資運用会社ARK Investは、22年12月から23年1月にかけてコインベース株を複数回に渡って数億円単位買い増しており、テクノロジーに特化したアクティブ運用型上場投資信託「ARK Innovation ETF」などの構成銘柄の1つとして大量保有する。

ARK InvestのアナリストであるYassine Elmandjra氏は、「ビットコインは最高値から-75%を超えるような大幅下落を過去5回経験しているが、それでも3〜5年の年平均成長率(投資リターン)で見ると、世界株式、債券、ゴールドを大きくアウトパフォームしている」と主張した。

仮想通貨市況

暗号資産(仮想通貨)市場では、ビットコインは前日比1.55%安の23,540ドル。

50SMA(50日移動平均線)と200SMA(200日平均線)のゴールデンクロスが近づきつつある。(赤丸)

移動平均線とは一定期間におけるローソク足の終値の平均値を線で結んだもの。世界の株式市場や外国為替(FX)市場でも幅広く使われ、多くの投資家が参考にしている主要指標の一つだ。

その性質上、ゴールデンクロスやデッドクロスは相場の転換点で生じやすい“買いシグナル(売りシグナル)”であるが、成立後に必ずしも価格上昇・下落が約束されるものではなく参考程度にとどめたい。ビットコイン相場において、50MAと200MAのゴールデンクロスの成立回数は過去10年間で7回のみ。

なお、前回の仮想通貨バブル崩壊後の弱気相場では、大底圏の1BTC=3,000ドル台から5,000ドル台まで反発した19年4月にゴールデンクロスが成立。その後、好材料が相次いだことも相場の後押しとなり、わずか2ヶ月で13,680ドルまで上昇した

現在のビットコイン市場はセンチメントは急回復傾向にあるものの、世界経済のリセッション(景気後退)懸念やFTX破綻の悪影響が払拭されたとは言い難い。先日破綻したジェネシスの親会社であるデジタルカレンシーグループ(DCG)関連の投資信託(GBTC)などの状況や、XRPの有価証券性について米SEC(証券取引委員会)と係争状態にあるRipple裁判の行方など、強い不確実性も依然燻っている。

BTCは、FOMC前に続伸していたダウ反落もあり24,000〜25,000ドルのレジスタンスライン(上値抵抗線)で失速しており、調整局面入りを警戒する向きもある。

バイビット

BTCは、綺麗なレンジを保ってます、2022年12/19日がBTC底値だと思っています。

現物は買って行っても良いです。

こういう時こそ2024年5月のマイニング半減期に備えコッコッとBTCを買って行くのです!

PR

【重要】とにかく儲かります!

【重要】こういう資産形成の方法も有ります。

詳しくは

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

にほんブログ村

にほんブログ村

管理者自己紹介

チャンネル登録1000人に達したら、抽選で1名様に10万円分のBTCをプレゼント ❗

スマートで効率的な Twitter アカウント運用ツール

あなたのサイトのURL、そろそろスリムにしませんか?

鶏胸肉とブロッコリーだけを追求する飲食ブランド【究極のブロッコリーと鶏胸肉】

┏ ★緊急告知★ ━━━━━━━━━━┓

┃ とにかく早い者勝ち! ┃

┗━━━━━━━━━━━━━━━━━┛

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

防犯カメラの導入・設置の検討をお考えの方への一括お問い合わせサイト!

▼お問合せはこちらから▼

https://px.a8.net/svt/ejp?a8mat=3HR7OR+2D50AA+2LHA+3N008J

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

欲しい物は何でも揃う

スラッシュ

YouTube

ビットポイント

光のマジック HIKARIKAN

能活レシピ・アドバイザー養成講座

本日の仮想通貨ニュースです。

1.平議員「なぜ日本の政策にweb3が必要なのか」 岸田総理は前向きな答弁

web3PTの平議員が質問

自民党の平将明議員は1日、衆議院予算委員会にて、デジタル分野における国家の課題(政府のweb3政策)について岸田総理に質問を行なった。

平議員は、自民党デジタル社会推進本部web3プロジェクトチームで座長を務める。

平議員は本題に入る前に、web1とweb2についても概要を解説。

web1はインターネットが普及した世界で、web2.0はプラットフォーマーの世界という技術の進化を紹介した。

web2では、スマートフォンやSNSが発達した情報化社会で個人の発信力や利便性が飛躍的に高まった一方、いわゆるGAFA(Google、Apple、Facebook:Meta、Amazon)といった巨大なプラットフォーマーに資本や付加価値が集中しやすいデメリットもある。

そこで出てきたのが、ブロックチェーンおよび自律分散型のweb3だ。

なぜ国の政策にweb3が必要なのか?

平議員は、世界に通じる日本の強みとしてコンテンツ産業のIP(知的財産権)レイヤーを指摘。マンガやアニメなどのポップカルチャー(大衆文化)のほか、グルメや地方の観光体験などを挙げた。

web3分野は、日本全体の活力を上げることを目的とした「地方創生政策」やアニメ、マンガ、ゲーム等のコンテンツを商品・サービスの海外需要開拓につなげる国の「クールジャパン戦略」とも親和性が高いことでも知られる。

平議員はこれらを念頭に「web3をどんどん活用することこそが、今の日本の勝ち筋だ。まずは環境を整えていくことが大事。」と力説。「だからこそ、昨年末の内閣府の税調(税制調査会)などでさまざまな提案を行い、(まだ不十分であるものの)一部対応いただいた。」と言及した。

来年度税制改正では、暗号資産(仮想通貨)法人税のルールに関する一部見直しが行われた。これにより、実態に見合わぬ酷税では事業そのものが成り立たないと海外流出せざるを得なかったスタートアップ企業にとって大幅な状況改善が図られる。

日本は、暗号資産(仮想通貨)取引所マウントゴックスやコインチェックで発生した大規模ハッキング事件が社会問題になったが、金融庁および業界団体JVCEAの規制・監督強化や利用者保護の仕組み確立により、今や暗号資産(仮想通貨)取引においては、“世界一安全な国”とも言える状況となった。

このような背景について平議員は、「一周回って(新しい産業分野で)日本が世界の先頭に立つチャンスが生じている。日本が抱えるさまざまな課題を解決するにあたり、ブロックチェーン技術やweb3を利用した技術が有効だと考えている。」として、総理に見解を問いかけた。

岸田総理の答弁

これに対し岸田総理は、「web3の活用は、さまざまな可能性が考えられる。例えばDAO(自律分散型組織)に関しても、同じ社会課題に関心を持つ人々が新しいコミュニティを組成することができる。」と言及。

「NFT(非代替性トークン)もクリエイターの収益を多元化する、ロイヤリティの高いファンの維持などの取り組みも可能になる。」「平議員のおっしゃる通り、クールジャパンや地方創生に向けても強力なツールとなり得るだろう。」などと、積極的にweb3関連用語を交えながら前向きな答弁に終始した。

一方、現状の課題点として、デジタル庁で昨年行ったweb3研究会での議論では、「新しい技術であるがゆえに、既存制度との適合性への懸念などから自治体や事業者が活用を躊躇する場合が想定される。」と指摘。

「技術活用に向けた課題集約を進めることが大事だ。自民党での議論を踏まえつつ、どのような支援をしていくべきなのか検討する必要がある。」とした。

平議員は、他国との競争力などの観点から「新しい技術が出てくると(規制など)レギュレーションを迅速に整備する必要があり、同時に税制面のデザインもしっかり調整しなければならない。」との認識を示し、「ぜひ国家戦略としてweb3分野に取り組んでいただきたい。」と総括した。

バイビット

BTCは、綺麗なレンジを保ってます、2022年12/19日がBTC底値だと思っています。

現物は買って行っても良いです。

こういう時こそ2024年5月のマイニング半減期に備えコッコッとBTCを買って行くのです!

【重要】とにかく儲かります!

【重要】こういう資産形成の方法も有ります。

詳しくは

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

にほんブログ村

にほんブログ村

管理者自己紹介

チャンネル登録1000人に達したら、抽選で1名様に10万円分のBTCをプレゼント ❗

スマートで効率的な Twitter アカウント運用ツール

あなたのサイトのURL、そろそろスリムにしませんか?

鶏胸肉とブロッコリーだけを追求する飲食ブランド【究極のブロッコリーと鶏胸肉】

┏ ★緊急告知★ ━━━━━━━━━━┓

┃ とにかく早い者勝ち! ┃

┗━━━━━━━━━━━━━━━━━┛

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

防犯カメラの導入・設置の検討をお考えの方への一括お問い合わせサイト!

▼お問合せはこちらから▼

https://px.a8.net/svt/ejp?a8mat=3HR7OR+2D50AA+2LHA+3N008J

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

欲しい物は何でも揃う

スラッシュ

YouTube

ビットポイント

光のマジック HIKARIKAN

能活レシピ・アドバイザー養成講座

本日の仮想通貨ニュースです。

1.ツイッター、仮想通貨の決済機能を導入か

仮想通貨の決済機能導入か

大手SNSプラットフォームのツイッターは、決済機能の導入に向けてソフトウェアを開発していることがわかった。複数の情報筋の話をまとめて「Financial Times」が31日に報じた。

ツイッター社を買収したElon Musk氏は、まずは決済機能を法定通貨へ対応させることを要望。その後で同氏は暗号資産(仮想通貨)機能を追加できるようにしたいと考えていると、2名の情報筋が明かした。仮想通貨に関する情報は、これ以上のことは述べられていない。

Musk氏は以前から、ツイッターの改革において決済機能を重視している。後に「PayPal」になる「X.com」というオンライン銀行の創設に携わった経験を持つ同氏は昨年6月、「私の目標はサービスの有用性を最大化すること」だと述べ、「ニュース」、「エンターテインメント」、「決済」の3つの領域が重要だとツイッター社の従業員に説明していた。

その後22年11月には、ツイッター社が送金事業の認可を申請したことがわかった。送金サービスの提供について公式に発表があったわけではないが、米財務省の機関「金融犯罪取締ネットワーク(FinCEN)」のデータから明らかになっている。

FinCENとは

「Financial Crimes Enforcement Network」の略。金融情報の収集・解析を行い、金融システムの不正利用やマネーロンダリングを防いだり、国家安全保障を推進したりすることをミッションにしている。

今回の情報筋によれば、今後Musk氏は、ユーザーが直接クリエイターに報酬を与える機能やツイッターのプラットフォームから直接商品を購入できる機能、ユーザー同士で送金できる機能の追加を検討しているという。

またライセンスについて同社は、米国の各州への認可申請も開始している模様。残りの申請を即座に行い、米国での申請は1年以内に完了して、その後は米国以外でも認可を取得できるようにしたいとツイッター社は考えている。

なお、ツイッターへの決済機能導入には、技術的なハードルや法令遵守における負担、他社との競争、消費者の信頼獲得といった課題があることも指摘されているという。

ツイッター社の動向

ツイッター社を巡っては昨年12月から、独自通貨とみられる「Coin」を開発しているとの情報が伝えられている。12月時点では積極的に開発が行われているかは不明確だったが、今年に入っても情報がリークされた。

セキュリティリサーチャーのJane Manchun Wong氏が今月10日にCoinのサンプル画面をリーク。Wong氏はその際「Coinが仮想通貨であるという明確な証拠は確認できていない」と述べている。

バイビット

BTCは、綺麗なレンジを保ってます、2022年12/19日がBTC底値だと思っています。

現物は買って行っても良いです。

こういう時こそ2024年5月のマイニング半減期に備えコッコッとBTCを買って行くのです!

一生労働収入だけで生きるの?

【重要】こういう資産形成の方法も有ります。

詳しくは

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

にほんブログ村

にほんブログ村

管理者自己紹介

スマートで効率的な Twitter アカウント運用ツール

あなたのサイトのURL、そろそろスリムにしませんか?

鶏胸肉とブロッコリーだけを追求する飲食ブランド【究極のブロッコリーと鶏胸肉】

┏ ★緊急告知★ ━━━━━━━━━━┓

┗━━━━━━━━━━━━━━━━━┛

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

防犯カメラの導入・設置の検討をお考えの方への一括お問い合わせサイト!

▼お問合せはこちらから▼

https://px.a8.net/svt/ejp?a8mat=3HR7OR+2D50AA+2LHA+3N008J

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

欲しい物は何でも揃う

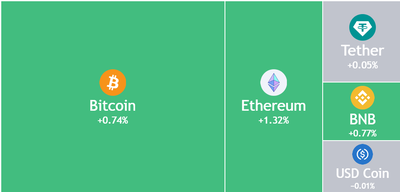

本日の仮想通貨相場

バイビット

こういう時こそ2024年5月のマイニング半減期に備えコッコッとBTCを買って行くのです!

【重要】こういう資産形成の方法も有ります。

詳しくは

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

にほんブログ村

にほんブログ村

管理者自己紹介

チャンネル登録1000人に達したら、抽選で1名様に10万円分のBTCをプレゼント ❗

スマートで効率的な Twitter アカウント運用ツール

あなたのサイトのURL、そろそろスリムにしませんか?

鶏胸肉とブロッコリーだけを追求する飲食ブランド【究極のブロッコリーと鶏胸肉】

┏ ★緊急告知★ ━━━━━━━━━━┓

┃ とにかく早い者勝ち! ┃

┗━━━━━━━━━━━━━━━━━┛

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

防犯カメラの導入・設置の検討をお考えの方への一括お問い合わせサイト!

▼お問合せはこちらから▼

https://px.a8.net/svt/ejp?a8mat=3HR7OR+2D50AA+2LHA+3N008J

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

欲しい物は何でも揃う

本日の仮想通貨相場

バイビット

BTCは、綺麗なレンジを保ってます、2022年12/19日がBTC底値だと思っています。

現物は買って行っても良いです。

こういう時こそ2024年5月のマイニング半減期に備えコッコッとBTCを買って行くのです!

【重要】こういう資産形成の方法も有ります。

詳しくは

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

にほんブログ村

にほんブログ村

管理者自己紹介

チャンネル登録1000人に達したら、抽選で1名様に10万円分のBTCをプレゼント ❗

スマートで効率的な Twitter アカウント運用ツール

あなたのサイトのURL、そろそろスリムにしませんか?

鶏胸肉とブロッコリーだけを追求する飲食ブランド【究極のブロッコリーと鶏胸肉】

┏ ★緊急告知★ ━━━━━━━━━━┓

┃ とにかく早い者勝ち! ┃

┗━━━━━━━━━━━━━━━━━┛

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

防犯カメラの導入・設置の検討をお考えの方への一括お問い合わせサイト!

▼お問合せはこちらから▼

https://px.a8.net/svt/ejp?a8mat=3HR7OR+2D50AA+2LHA+3N008J

┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘┘

欲しい物は何でも揃う

スラッシュ

YouTube

ビットポイント

光のマジック HIKARIKAN

能活レシピ・アドバイザー養成講座

本日の仮想通貨ニュースです。

1.国税庁の「NFTの税金」に係るFAQ概要について詳しく解説

泉絢也教授による寄稿

令和和5年1月13日に国税庁のホームページで「NFTに関する税務上の取扱いについて(FAQ)」が公表されました。

タックスアンサーNo.1525-2「NFTやFTを用いた取引を行った場合の課税関係」よりも踏み込んだ内容になっており、ボリュームもあります。

暗号資産のFAQのようにNFT取引の課税関係を解説するFAQが作成されたことになります。

FAQにおいて、国税庁は、NFTを「ブロックチェーン技術を活用して唯一無二性を確保するために発行されたトークン」と定義しています。ただし、このFAQでは、ブロックチェーンゲームのトークン報酬の課税関係など、NFT以外のトークンの税金の取扱いにも触れられています。

なお、FAQの中に「デジタルアートの閲覧に関する権利」という表現が出てきますが、これは通常のNFT取引で想定されている権利ではありませんので(もし閲覧が誰でもできるものであれば、それに関する権利や対価の支払というのは観念しがたい)、違和感があります。

FAQの中の源泉所得税や消費税に関する部分は、著作権法に関わる取引であることが重要なので著作権法63条の著作物の利用権の取引に該当することを意識した記載振りとなっていますが、上記の「デジタルアートの閲覧に関する権利」はそもそも著作権者による利用の許諾が必要な行為であるかという問題もあります。

いずれにしても、納税者の方は、「デジタルアートの閲覧に関する権利」の取引であることを前提として作成されているFAQの回答部分については、自身のNFT取引にうまく当てはまるのかという点を検討する必要があるでしょう。

この記事では、筆者の見解や解説を加えつつ、FAQの内容を簡単にご紹介しますが、詳しくは国税庁のFAQをご覧ください。

特に断りがない場合は所得税の課税関係の解説です。

法人税の取扱いについては、FAQの中で記載が少なく、説明も言葉足らずに感じることと、そもそも法人税の基本的なところを理解していればFAQがなくても当然にわかることが多いので、本記事では法人税に関する記載はなるべく省略しております。

寄稿者:泉 絢也Junya IZUMI

千葉商科大学准教授・博士(会計学)

中央大学ビジネススクール非常勤講師

(一社)アコード租税総合研究所研究顧問

2018年より、暗号資産税制の研究を開始して以来、毎年、各国の税制との比較など、同税制に関する書籍や論文を立て続けに発表。著書『事例でわかる!NFT・暗号資産の税務」などがある(共著)。

本日の仮想通貨相場

バイビット

こういう時こそ2024年5月のマイニング半減期に備えコッコッとBTCを買って行くのです!

1 NFTの所得区分は譲渡所得、あるいは事業所得又は雑所得

【一次流通のケースは原則として、雑所得】

デジタルアート(著作物)を制作し、NFT化して、マーケットプレイスを通じて第三者に有償で譲渡する(利用許諾する)一次流通の場合の所得は、原則として、雑所得(場合によっては事業所得)になります。

上記は、NFTクリエイターの方などがNFTを販売するケースになります。FAQは、この販売が、「デジタルアートの閲覧に関する権利」の設定に係る取引であることを前提としています。

実際には、このような権利が取引の対象になっているケースは多くないと思われますし、NFT購入者が取得する権利等について取引当事者間で明確にされないまま、取引されているケースも多くありますので、結局、個別の事案に応じて、上記のような取扱いになるかを見極める必要があります。

このことは、製作者によるNFTの販売は、NFTの譲渡なのか、NFTを利用する権利の設定なのか、という問いに関係しています。

FAQは、NFTというトークンの譲渡(トークンという棚卸「資産」等の譲渡)ではなく、「デジタルアートの閲覧に関する権利」を設定していることに着目していると解されるため、納税者の方は自身の取引が、「デジタルアートの閲覧に関する権利」、あるいは著作物の利用の許諾に係る権利(著作権法63条)等を設定し、その対価を得るものであるかという点を検討する必要があるということです。

もっとも、NFTの譲渡が何らかの権利の設定として構成されるものであれば、上記と同じ回答になると思われます(ただし、源泉所得税や消費税については設定される権利の種類によって課税関係が変わってくるので要注意です)。

著作物の利用権、商業利用権、コミュニティへの参加権などNFTにリンクする権利は色々考えられますし、場合によっては権利や資産と何ら紐づけられていないNFTもありえますので、結局、個別の事案に応じて、FAQの回答のような取扱いになるかを見極める必要があるのです。

なお、雑所得にある場合において、その金額が赤字の場合(損失が生じた場合)には、他の所得との損益通算はできません(雑所得内の通算は可能です)。

【二次流通のケースは原則として、譲渡所得】

デジタルアートのNFT(「デジタルアートの閲覧に関する権利」)を転売する二次流通の場合には、原則として譲渡所得になりますが、棚卸資産・準棚卸資産の譲渡又は営利を目的として継続的に行われる資産の譲渡に該当する場合には、事業所得又は雑所得になります。

これは、一般の方が、趣味で購入し、保有していたNFTを譲渡するような場合の所得は、譲渡所得になるということを意味しています。

二次流通の場合のNFTの譲渡による所得について、(権利や契約上の地位の譲渡などと構成されて)譲渡所得になりうるという見解を国税庁が示したことは、大方の予想のとおりであったと思います。

譲渡所得に該当する場合、最大50万円の特別控除がありますし、NFTを5年超保有した後に譲渡した場合には長期譲渡所得として課税対象金額を2分の1になりますので、納税者のメリットは大きいです。

他方で、保有期間が5年を超えるまでNFTを譲渡しない納税者が増える可能性があり、NFTの二次流通市場における流通量や価格等に影響がありそうです。

譲渡所得ではなく、事業所得又は雑所得に該当するか否かは、NFTの取引回数、取引数量、取引金額、資金繰りやSNSでの活動を含めた広告宣伝の方法など様々な点から総合的に考慮して、営利目的で継続的にNFTを譲渡しているかが検討されるのではないかと思います。

FAQでは、譲渡所得の金額が赤字となった場合(損失が生じた場合)には、他の所得との損益通算が可能であるが、そのNFTが主として趣味、娯楽、保養又は鑑賞の目的で所有していたものである場合には、他の所得との損益通算はできない(総合譲渡所得内の通算は可能)ことにも触れられています。

2 NFTの譲渡収入の金額は、対価として得るトークンの時価が原則

所得は、収入から必要経費(譲渡所得の場合は、取得費、譲渡に要した費用、最大で50万円の特別控除額)を控除して算出するところ、マーケットプレイス内で通貨として流通するトークンで受け取った場合には、そのトークンの時価が譲渡収入の金額となります。

ただし、そのトークンが暗号資産などの財産的価値を有する資産と交換できないなどの理由により、時価の算定が困難な場合には、譲渡したNFTの市場価額(市場価額がない場合には、譲渡したNFTの売上原価等)をそのトークンの時価と取り扱って差し支えありません。

なお、二次流通において、NFTの転売収入の一部に、デジタルアートの製作者に直接支払われる金額がある場合には、その金額はNFTの転売収入に含まれません。二次流通で発生する製作者に直接支払われるロイヤリティは、二次流通でNFTを譲渡した者の譲渡収入に含めないということです。

3 NFTの必要経費

デジタルアート(著作物)を制作し、NFT化して、マーケットプレイスを通じて第三者に有償で譲渡する(「デジタルアートの閲覧に関する権利」を設定する)一次流通の場合の所得の計算においては、NFTの譲渡収入を得るために必要な売上原価の額と、販売費・一般管理費の額などが必要経費として認められます。

ただし、上記の場合において、デジタルアートに紐づくNFTの売上原価は、そのNFTを組成するために要した費用の額であり、デジタルアートの制作費は含まれません。

これは色々議論のあるところですが、国税庁は、NFTデジタルアートのオリジナル(と表現していいかはわかりませんが)、あるいはその著作権はNFT譲渡後においても、依然として製作者が有しているという見方をしているのかもしれません。

なお、二次流通で譲渡所得になる場合の所得計算は、NFTの転売収入から、NFTの取得費(NFTの購入代価と購入の際に要した費用の合計額)、譲渡に要した費用、最大で50万円の特別控除額を控除した金額となります。

4 NFTを製作し、贈与した場合やNFTを相続した場合

デジタルアートを制作し、そのデジタルアートを紐づけたNFTを知人に無償で贈与し、これにより、その知人は、そのデジタルアートを閲覧することができるようになるケースでは、「贈与者」の税金は次のようになります。

贈与者が個人である場合については、所得税は課税されず、法人の場合については法人の課税対象となります(NFTの時価で収益を計上し、寄附金の損金不算入の計算をする)。

なお、個人から経済的価値のあるNFTを贈与又は相続・遺贈により取得した場合には、その内容や性質、取引実態等を勘案し、その価額を個別に評価した上で、贈与税又は相続税が課されます。

この場合のNFTの評価方法については、財産評価基本通達に定めがないことから、評価通達に定める評価方法に準じて評価することとなり、例えば、評価通達135(書画骨とう品の評価)に準じ、その内容や性質、取引実態等を勘案し、売買実例価額、精通者意見価格等を参酌して評価します。

課税時期における市場取引価格が存在するNFTについては、その市場取引価格により評価して差し支えありません。

ただし、FAQにおける贈与という表現について、民法上の贈与契約に該当する場合がどれほどあるのかわかりませんが、差し当たり、NFTの贈与又は無償によるNFTの提供(無償による利用許諾)といような意味で解しておけばよいのではないかと思います。

5 不正アクセスでNFTが消失した場合は損失又は雑損控除

不正アクセスでNFTが消失した場合において、そのNFTが生活に通常必要でない資産(注1)や事業用資産等(注2)に該当せず、かつ、そのNFTの消失が盗難等に該当する場合には、「そのNFTが消失した時点の時価」(注3)が雑損控除の対象となります。

(注1)上記の生活に通常必要でない資産とは、次の資産をいいます。

① 競走馬その他射こう的行為の手段となる動産

② 主として趣味、娯楽、保養又は鑑賞の目的で所有する資産

③ 貴金属、書画、美術工芸品などで30 万円を超える動産

(注2)上記の事業用資産等とは、棚卸資産又は業務の用に供される資産(繰延資産のうち必要経費に算入されていない部分を含みます)及び山林をいいます。

(注3)損失の額は、そのNFTが消失した時点の時価となります。なお、時価が分からない場合には、そのNFTの購入金額として差し支えありません。

また、 そのNFTが事業用資産等に該当する場合には、その損失について、事業所得又は雑所得の金額の計算上、「そのNFTの帳簿価額」を必要経費に算入することができます。

なお、NFTや暗号資産関連で詐欺があった場合の関連する損失について、単純に、「災害、盗難、横領によるものを対象とする雑損控除の適用はない」と考えている方もいらっしゃいますが、実際にはそれほど単純ではないため、このような場合には専門家に相談しましょう。

また、損失による必要経費と雑損控除のいずれか有利な方を選択して適用することが認められるようなケースもあるかもしれません(所得税基本通達72-1参照)。

6 役務提供の対価として取引先が発行するトークンを取得した場合

役務提供の対価として、取引先の法人が発行するトークン(取引先が販売する商品の購入する際に使用できるもの)を取得した場合、請負契約その他これに類する契約による場合は事業所得又は雑所得に区分され、雇用契約その他これに類する契約の場合は給与所得に区分して、トークンの時価が所得税の課税対象となります。

ただし、そのトークンが暗号資産などの財産的価値を有する資産と交換できないなどの理由により、時価の算定が困難な場合には、契約などによって定められた役務提供の対価の額を、そのトークンの時価と取り扱って差し支えありません。

7 商品の購入の際に購入先が発行するトークンを取得した場合

商品の購入の際に、購入先の法人が発行するトークン(購入先で商品を購入する際に使用できるもの)を無償で取得した場合には、法人からの贈与に当たることから、一時所得に区分されて、トークンの時価が所得税の課税対象となります。

ただし、そのトークンが暗号資産などの財産的価値を有する資産と交換できないなどの理由により、時価の算定が困難な場合には、そのトークンの時価を0円として差し支えありません。

8 NFT取引と源泉徴収

【居住者に対する支払】

NFTの購入に当たり、居住者に対して、「著作権の使用料」を国内で支払う場合において、支払者は支払の際に所得税を源泉徴収する必要があります。

購入したNFTに係るデジタルアートをSNSのアイコンに使用するようなケースの場合、著作権法21 条の複製権及び23 条の公衆送信権等に係る著作物の利用の許諾を受けることの対価は上記の「著作権の使用料」に該当するため、原則として、その支払の際に所得税を源泉徴収する必要があります。

ただし、支払者が、給与所得者(日本で事業等の業務を行っておらず、給与の支払もしていない個人)の場合は、源泉徴収する必要はありません。

また、支払者が上記の給与所得者以外の場合でも、次のいずれにも該当する場合には、そのNFTの購入代価の支払の際に、「著作権の使用料」として所得税を源泉徴収する必要はありません。

①NFTの購入代価の内訳として、デジタルアートをSNSのアイコンに使うことについて著作権法上の複製権と公衆送信権等に係る著作物の利用の許諾を受けることの対価が明記されていないため、その対価部分を区分することが困難であること

③その許諾の範囲はSNSのアイコンに使用することに限られているため、その許諾が有償であるとしてもその対価部分は極めて少額であると認められること

上記①を前提とすると、上記②に該当することを納税者は明確に判断できるのでしょうか。ある意味で、NFT取引の対価について色々と考えさせられる取扱いです。

(このような取扱いが認められる法的根拠は不明確であるものの)国税庁が、これまで公に認めてきたデザイン報酬等(所得税基本通達204-8、204-10)以外の著作権の使用料「にも」少額源泉不徴収の取扱いを認めたことは、個人的には衝撃的でした。

他の種類の報酬等も同様の取扱いが認められる可能性がありますし、国税庁が毎年発行している源泉徴収のあらましの修正や所得税基本通達の改正も必要になるのではないでしょうか。

また、上記の取扱いは、源泉徴収義務が発生しないように、取引時に、あえて対価を区分できないようにするというインセンティブを納税者に与えることになるかもしれません。

所得税基本通達204-28の2のように合理的な区分の議論をすべきであるか、法的根拠をどのように考えるか、実効性のある課税・徴収の方法はどのようなものでるかなど、検討すべきことは山積みです。

【非居住者又は外国法人に対する支払】

非居住者又は外国法人に対して、国内において業務を行う者がその業務に係る「著作権の使用料」や「著作権の譲渡対価」を国内において支払う際には、(上記のような給与所得者に該当するか否かにかかわらず)所得税を源泉徴収することとされています(租税条約の適用により、所得税を源泉徴収する必要がない場合もあります)。

租税条約の適用関係を検討する必要があるため一律に取扱いを説明することは難しいという問題がある上、そもそも、NFT取引において、相手方が居住者であるのか、非居住者であるのかを把握することは難しいという問題がありますが、相手方のプロフィール等を参考として、源泉徴収が漏れているのではないかという観点から税務調査が行われる可能性もあるため、課税実務の動向を注視しておく必要がありそうです。

なお、スマートコントラクトやプラットフォームを利用するNFT取引の性質上、購入者が購入代金から日本国の源泉所得税を控除して支払うことは難しいため、購入者の負担で源泉所得税を税務署に納付し、相手方には手取額を支払ったとものとするいわゆるグロスアップ計算の必要性を検討しなければならない可能性があります。

9 非居住者によるNFTの売却(第一次流通)

非居住者が、自身の制作したデジタルアートのNFTを日本のマーケットプレイスで譲渡した(「デジタルアートの閲覧に関する権利」の設定に係る取引をした)場合、その取引から生じた所得は、原則として、国内源泉所得に該当せず、所得税の課税対象となりません。

10 NFTと消費税

【第一次流通】

個人事業者が、自身の制作したデジタルアートのNFTをマーケットプレイスで日本の消費者に有償で譲渡した場合は、電気通信回線を介して行われる著作物(著作権法2条1項1号)の利用の許諾に係る取引と認められ、電気通信利用役務の提供に該当し、消費税の課税対象となります。

電気通信利用役務の提供の場合、役務提供を受ける者の住所等が国外の場合には消費税の課税対象外(不課税)となります。

給与所得者が行う取引であっても、対価を得て行われる資産の譲渡等が反復、継続、独立して行われるものであれば、「事業として」の取引に該当して、事業者になることがあります。

ただし、無償による取引は原則として消費税の課税対象になりません。

外国事業者が上記のように消費者向けにNFTの譲渡を行っている場合、「事業者向け電気通信利用役務の提供」には該当せず、その役務の提供を受けた国内事業者が申告・納税を行ういわゆる「リバースチャージ方式」の対象にはなりません。

そもそも、NFT取引において、相手方の住所等が国内にあるのか、国外にあるのかを把握することは難しいという問題がありますが、相手方のプロフィール等を参考として、消費税が過少申告となっているのではないかという観点から税務調査が行われる可能性もあるため、課税実務の動向を注視しておく必要がありそうです。

【第二次流通】

マーケットプレイスを通じてデジタルアートの制作者からデジタルアート(著作物)が紐づけられたNFTを購入した後、そこを通じてそのNFTを他者に有償で譲渡した場合のケースです。

NFTの購入により、デジタルアートの制作者(著作権者)からそのデジタルアートの利用の許諾を受けた者(転売者)が、その利用の許諾に係る権利(著作権法63条3項の利用権)を他者に譲渡する取引であり、国内の事業者が事業として対価を得て行うものに該当するならば、その国内の事業者に消費税が課されます。

給与所得者が行う取引であっても、対価を得て行われる資産の譲渡等が反復、継続、独立して行われるものであれば、「事業として」の取引に該当し、事業者になることがあります。

上記は、著作権(出版権及び著作隣接権その他これに準ずる権利を含む。消費税法施行令6条1項7号)自体を譲渡するものではなく、また、転売者自体が新しい買主(転得者)に対して著作権の利用許諾を行うものでもないことが前提とされています。

マーケットプレイスの利用規約など当事者間の契約上、NFTの譲渡に伴い著作権を譲渡することとなっている場合には別途の取扱いになります。

11 ブロックチェーンゲームの報酬としてゲーム内通貨を取得した場合は雑所得で、簡便法も適用可

ブロックチェーンゲームで得た報酬は、原則として、所得税の課税対象となりますが、そのゲーム内通貨(トークン)が、ゲーム内でしか使用できない場合(ゲーム内の資産以外の資産と交換できない場合)には、所得税の課税対象となりません。

ブロックチェーンゲームの報酬は、雑所得に区分され、収入金額(注1)から必要経費(注2)を控除して所得金額を算出します。

(注1)ブロックチェーンゲームの収入金額は、ブロックチェーンゲームで得たゲーム内通貨(トークン)の総額となります。

ゲーム内通貨(トークン)の評価は、ゲーム内通貨(トークン)の取得の都度行いますが、ゲーム内通貨(トークン)ベースで増減額を管理し、月末又は年末に一括で評価することもできます。

暗号資産に直接交換できないなどの理由により、ゲーム内通貨(トークン)の時価の算定が困難な場合には、時価を0円として差し支えありません。この場合のブロックチェーンゲームの報酬への課税時期は、「ゲーム内通貨(トークン)」を「暗号資産と交換できる他のトークン」に交換した時となります。

(注2)ブロックチェーンゲームの必要経費は、ブロックチェーンゲームの報酬を得るために使用したゲーム内通貨(トークン)の取得価額の総額となります。

ゲーム内通貨(トークン)の取得価額について、購入したゲーム内通貨(トークン)は購入価額、 ブロックチェーンゲームで取得したゲーム内通貨(トークン)は収入金額とした金額(具体的には(注1)で評価した金額)となります。

必要経費について、前回の記事でご説明したとおり、雑所得は「業務に係る雑所得」に該当するか、「その他雑所得」に該当するかで必要経費の取扱いが異なり、後者の場合は必要経費の認められる範囲が狭まる可能性が高いです。

いずれに該当するのか、FAQには明記されていませんが、上記(注2)では、「必要経費は、ブロックチェーンゲームの報酬を得るために使用したゲーム内通貨(トークン)の取得価額の総額」とし、通信費等への言及もないことからすると、国税庁は、「その他雑所得」に該当すると解していると思われます。

注目すべきことに、FAQは、次のとおり、簡便法による計算を認めています。

ブロックチェーンゲームにおいては、ゲーム内通貨(トークン)の取得や使用が頻繁に行われ、取引の都度の評価は、煩雑と考えられることから、ゲーム内通貨(トークン)ベースで所得金額を計算し、年末に一括で評価する方法(簡便法)で雑所得の金額を計算して差し支えありません。

《簡便法による計算の仕方》

・ ①ゲーム内通貨(トークン)ベースの所得金額=②-③-④

②その年の12 月31 日に所有するゲーム内通貨(トークン)の総額

③その年の1月1日に所有するゲーム内通貨(トークン)の総額

④その年に購入したゲーム内通貨(トークン)の総額

・ ⑤雑所得の金額=①×⑥

①ゲーム内通貨(トークン)ベースの所得金額

⑥年末の暗号資産への換算レート

(注)年の中途で、暗号資産に交換したゲーム内通貨(トークン)がある場合には、交換で取得した暗号資産の価額を雑所得の金額に加算します。

・ ゲーム内通貨(トークン)が暗号資産と交換できないなど時価の算定が困難な場合には、雑所得の金額は0円として差し支えありません。 この場合、「ゲーム内通貨(トークン)」を「暗号資産と交換できる他のトークン」に交換した時点で、当該トークンの価額を雑所得として申告することとなります。

なお、FAQは、この問いについて、トークンという用語を用いて記載していますのでNFTにも適用の可能性がある一方、ファンジブルトークンであるゲーム内通貨を前提として記載しているため、結局、ゲーム内で取得等したNFTの税務上の取扱いに不明瞭性を残しています。

12 NFTの財産債務調書への記載の要否

保有しているNFTが、12月31日において暗号資産などの財産的価値を有する資産と交換できるものである場合、財産債務調書への記載が必要です。NFTの価額については、その年の12月31日における「時価」又は「見積価額」により記載します。

13 国外財産調書への記載の要否

保有するNFTは国外財産調書に記載する必要はありません。

最後に

FAQには「この情報は、一般的な取扱いを回答したものであり、納税者の方々が行う具体的な取引等については、この回答と異なる取扱いとなる場合があることにご注意ください。」という記載があります。

また、FAQではデジタルアートのNFTを想定している場面が多くありましたが、これ以外のNFTの課税関係を検討する際にはより注意が必要です。

迷ったら専門家や国税庁の判断を仰ぎましょう。

本日の仮想通貨相場

バイビット

BTCは、綺麗なレンジを保ってます、2022年12/19日がBTC底値だと思っています。

現物は買って行っても良いです。

こういう時こそ2024年5月のマイニング半減期に備えコッコッとBTCを買って行くのです!